À la table des négociations

La mairie de Madrid tend la main aux banques pour lutter contre les expulsions

Entre 2008 et 2015, près de 600 000 propriétaires ont été expulsés de leur logement en Espagne faute de pouvoir rembourser leurs dettes. Héritière des Indignés, la nouvelle maire de Madrid joue les intermédiaires entre les débiteurs en cessation de paiement et un interlocuteur honni des militants : la banque.

Par Marine Lesprit

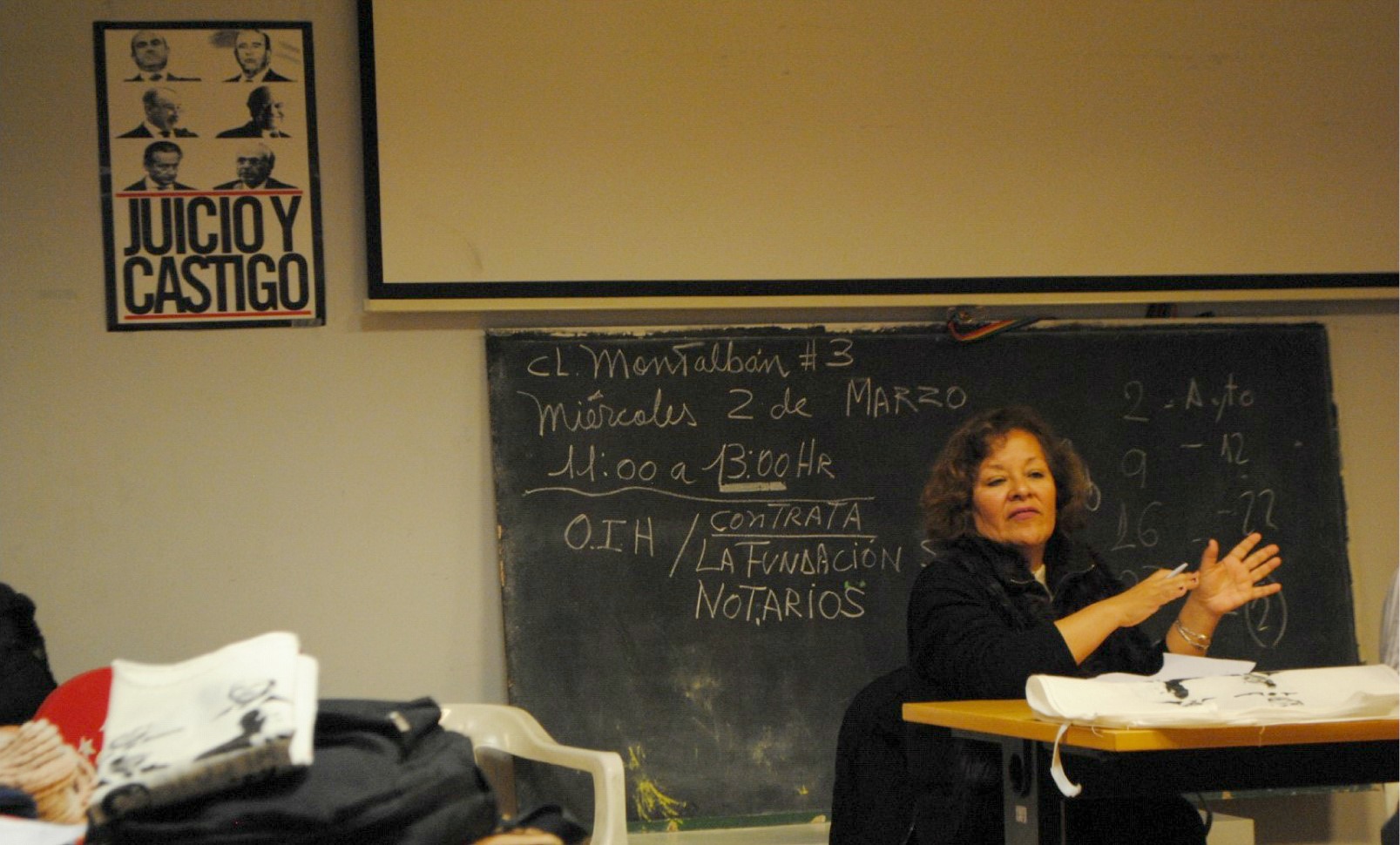

« Jugement et châtiment. » C’est la mention qui accompagne les portraits des dirigeants des principales banques espagnoles, placardés sur les murs du centre social de Vallecas. Dans ce quartier populaire de Madrid se tient une réunion de la Plataforma de Afectados por la Hipoteca (Plateforme des victimes du crédit hypothécaire ou PAH), une association anti-expulsion très influente en Espagne. Luis Armano, qui anime la réunion, gronde. « Nous sommes incompatibles avec ces gens ! », tonne le quinquagénaire, qui frappe sur la table de la paume de la main pour ponctuer son propos.

En face, dans les rangs de militants, une femme d’une quarantaine d’années se lève. Victoria, le visage carré encadré de longs cheveux bruns, a acheté son appartement il y a neuf ans. Pour cela, elle a contracté un emprunt hypothécaire, comme le font chaque mois près de 20 000 espagnols.

Voilà deux ans que Victoria a cessé de payer ses mensualités. Son salaire de femme de ménage, mille cinq cents euros par mois, ne lui permet plus de subvenir aux besoins de sa famille – un mari au chômage et trois enfants dont une fille atteinte de cancer – tout en continuant de rembourser son emprunt. Elle doit encore 47 000 euros à Bankia, le premier conglomérat bancaire du pays dans le secteur immobilier, qui vient de lancer une action judiciaire à son encontre. Des procédures similaires ont conduit environ 17 000 ménages à perdre leur logement dans le pays entre juillet et septembre 2015. La municipalité de Madrid a décidé d’ouvrir le dialogue avec les banques pour en finir avec les expulsions de ces propriétaires non solvables.

« La priorité, c’est que personne ne se retrouve à la rue »

Elue en juin dernier, Manuela Carmena a immédiatement placé la lutte contre l’expulsion au centre de ses préoccupations. Le 15 juillet, la nouvelle maire, une ancienne juge ralliée aux Indignés en entrant en politique sous l’étiquette « ¡ Ahora Madrid ! », a lancé un service public gratuit à destination des emprunteurs en défaut de paiement, la Oficina de Intermediacíon Hipotecaria (Bureau d’Intermédiation Hypothécaire ou OIH). L’organisme, composé de six fonctionnaires dont trois travailleurs sociaux, est chargé, en collaboration avec un cabinet notarial, la Fondation Signum, de négocier au cas par cas avec les banques pour trouver un arrangement avant que ne soit entamée une procédure légale. La Catalogne avait déjà essayé ce dispositif. La première OIH a été créée en 2012 dans la ville de Terassa.

« Garder un logement est le plus important, assène Marta Higueras, conseillère municipale chargée du logement, des droits sociaux et de l’emploi. La priorité, c’est que personne ne se retrouve à la rue. » En sept mois d’existence, le bureau a déjà enregistré 845 demandes, dont 302 ont effectivement fait l’objet d’une médiation. Il affiche à présent un taux de réussite encourageant : 75 % des dossiers traités se sont conclus par un accord entre la banque et les débiteurs infortunés.

80% de propriétaires

L’équipe de médiation est la première surprise de l’engouement que son action suscite : « Au début on pensait avoir une centaine de demandes en six mois, on en a eu une centaine en deux mois », s’étonne Loreto Reyna, une médiatrice qui nous reçoit au siège de la Fondation Signum, dans un quartier cossu de Madrid.

Il traduit pourtant les particularités d’un marché immobilier espagnol qui a toujours privilégié la propriété à la location. Aujourd’hui, l’Instituto Nacional de la Estadística (INE) estime que près de 80 % des ménages sont propriétaires de leur logement. Bien que ce chiffre soit en baisse depuis plusieurs années, c’est encore 10 % de plus que la moyenne européenne. « Il n’y a pas de culture de la location en Espagne, soutient Lara Alba, sociologue et militante à la PAH. Il y a l’idée très présente que si tu loues une maison et que tu ne l’achètes pas, tu ne fais que perdre de l’argent. » Les pouvoirs publics ont aussi largement incité les gens à devenir propriétaires avec leur politique fiscale.

Conséquence de cette structure très particulière, la bulle immobilière a vite pris des proportions inquiétantes. « Avant la crise, il y a eu un boom immobilier sur la construction de logement, se remémore Lara Alba. Il y a eu une sorte d’hystérie collective, tout le monde voulait acheter un appartement, on parlait constamment de prêts hypothécaires à la télévision. » L’effondrement du marché à partir de 2008 n’en fut que plus brutal.

Source : Instituto Nacional de Estadística

En parallèle, le taux de chômage a doublé entre 2007 et 2009, passant de 8,2 à 17,8 % de la population active. De nombreux foyers ont alors été incapables de rembourser leur emprunt.

Expulser n’est plus rentable

Plutôt que le choc frontal avec les banques, l’équipe municipale privilégie une approche gagnant-gagnant. Selon Loreto Reyna, « les banques acceptent toujours » de s’asseoir à la table des négociations quand la OIH le demande. Elles ont tout intérêt à coopérer. Pour elles, le gain le plus évident est de redonner du lustre à une réputation écornée pendant la crise. L’écrasante majorité des crédits immobiliers contractés avant 2007 étaient à taux variable. Avec l’effondrement des prix de l’immobilier, les taux d’intérêt des emprunts en cours se sont envolés. De nombreux Espagnols en tiennent les banques pour responsables, d’autant plus que certaines, dont Bankia, ont fait l’objet d’aides massives de la part de l’Etat, jusqu’à 40 milliards d’euros d’aides européennes.

« Ce qui pousse les banques à négocier, affirme Francesco Cortese, militant à la PAH de Villaverde, en banlieue sud de Madrid, c’est la peur d’avoir mauvaise presse. » Mais d’un point de vue plus mercantile, « ce n’est simplement plus rentable pour les banques de saisir les logements », reconnaît Javier Garbayo, directeur de la Fondation Signum. En cause, l’effondrement des prix depuis l’éclatement de la bulle immobilière espagnole. « Les appartements se vendent mal, les prix ont baissé et les banques ne récupèrent de toute façon qu’une somme bien inférieure au montant du prêt initial », analyse Loreto Reyna.

« Mais surtout, il y a un énorme problème d’occupation d’appartements à Madrid, renchérit-elle. Ils savent que s’ils laissent les logements vides, il y a de fortes chances pour qu’ils soient squattés et endommagés. Le raisonnement est simple : pour vendre le logement, ils doivent trouver un moyen de mettre les occupants dehors. Ça peut prendre un ou deux ans et de toute façon, au moment de le vendre, de nouvelles personnes peuvent s’y être introduites. »

Source : National sources, BIS Residential Property Price database

Si les banques se prêtent au jeu, ce n’est toutefois pas à n’importe quel prix. Rien ne garantit que les demandeurs conserveront leur logement à l’issue de la négociation. En fonction de la solvabilité des personnes concernées, les médiateurs tentent d’obtenir une restructuration de la dette ou la conversion du logement en location sociale. Dans le premier cas, l’emprunt est gelé pour une période de cinq ans, au cours de laquelle le ménage ne paye plus que des intérêts « réduits », entre 50 et 100€ par mois. Cette carence doit lui permettre de retrouver un emploi et une situation financière équilibrée avant de reprendre le remboursement. La location sociale, elle, consiste à maintenir les personnes dans leur logement, mais en tant que simples locataires.

Dans ces deux situations, les demandeurs continuent effectivement de vivre dans leur logement. « Mais dans quelques cas, on ne trouve pas d’arrangement de location sociale, admet Marta Higueras. La banque refuse de laisser l’appartement en location. C’est notamment le cas si le logement a une certaine valeur : la banque préfère alors le récupérer et le vendre. » Un seul recours demeure : la dation en paiement, où l’emprunteur cède son logement à la banque en échange de l’effacement de la dette restante. Cette option représente environ la moitié des cas résolus. « Au bout du compte, nous perdons tout de même notre maison, grogne Luis Amaro, qui anime la réunion de la PAH de Vallecas. Cette médiation est favorable aux banques, elle ne fait que consolider les hypothèques. » Manifestations, pétitions, occupations de succursales : son association multiplie depuis sa création en 2009 les actions coup de poing contre les banques dans tout le pays.

Les puristes crient à la compromission

Pour les activistes comme Adolfo Izquierdo, militant de la première heure, les méthodes employées par le Bureau d’Intermédiation Hypothécaire reviennent à « se compromettre avec les banques ». Pourtant la création d’une instance de médiation est l’une des rares marges de manœuvre dont dispose la mairie de Madrid pour lutter contre les expulsions de propriétaires. La décision d’expulsion pour impayés relève de la justice. Une fois la procédure enclenchée, le champ d’action des fonctionnaires est très réduit. Il faut alors intervenir en amont, avant l’enclenchement de la procédure. « Les compétences en termes de logement sont très centralisées, concède Lara Alba. La municipalité a certaines compétences, elle peut faire des petites choses. Mais seul le gouvernement pourra décider d’une loi anti-expulsions, c’est de lui que doit venir la solution durable. » Or, si Podemos a pu s’inviter au pouvoir dans plusieurs villes emblématiques, le parti n’a pas encore prise sur le gouvernement.